美联储“鹰式暂停加息”!暗示还有两次加息,如何理解这种扭曲路径?“当断不断”美国市场恐受其乱

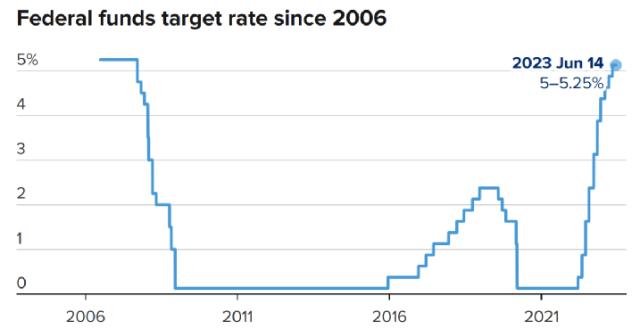

6月15日消息 北京时间周四凌晨02:00,美联储联邦公开市场委员会(FOMC)发布了最新的利率决议,与市场预期一致,将联邦基金利率目标区间维持在5.00%-5.25%不变。至此终结连续十次加息纪录,但暗示今年可能还会再加息两次。

自2022年3月开始,美联储为抑制通货膨胀已连续加息十次,从最初的零利率加到目前的5%至5.25%,达到自2007年底以来的最高水平。

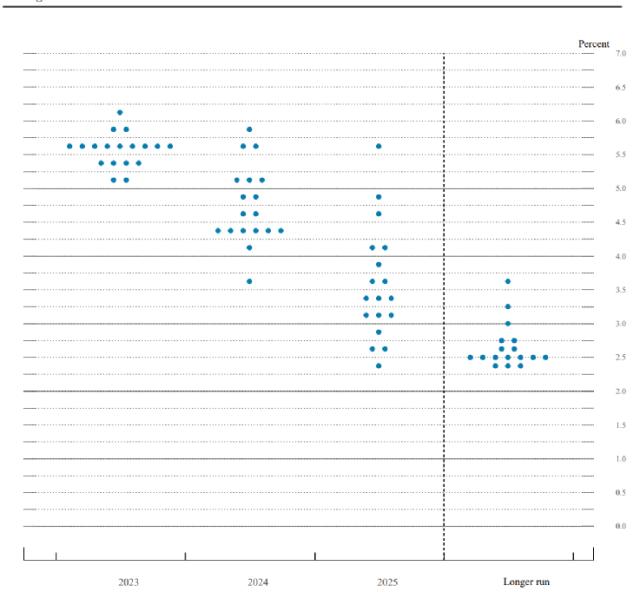

不过,美联储同时释放了鹰派信号,公开市场委员会(FOMC)报告中的点阵图和经济展望暗示,年内还有两次加息且各加息25个基点,市场原本认为7月或9月是本轮周期最后一次加息。此外,美联储利率掉期不再押注美联储将在2023年降息。

美联储主席鲍威尔表示,几乎所有与会者都认为,进一步加息是适宜的,不应该把六月的暂停加息称为“跳过加息”,美联储依然坚决致力于2%的通胀目标。他还表示,今年降息不合适,没有政策制定者预计今年会降息;“讨论了两年后”降息。

上次会议以来的数据超出了预期,大多数决策者预计经济的温和增长将继续。鲍威尔仍然认为存在实现软着陆的途径,强劲的劳动力市场逐渐降温可能有助于经济实现软着陆。

截至收盘,标普500指数涨0.08%,报4,372.59点,纳斯达克综合指数涨0.39%,报13,626.48点,两者均刷新了2022年4月以来的最高收盘水平。

如何理解“暂停但放鹰”这种扭曲的路径?

既然点阵图显示绝大部分官员支持加息,早加一定好于晚加,为什么6月要暂停呢?兴证宏观指出,这实际上体现出联储内部还是分歧巨大的,一方面,当下数据体现韧性仍在,需要鹰派指引;但另一方面,部分官员其实希望到7月能看到支持停止的信号:基数效应作用下,下个月CPI应该会显著回落至3.5%以下。

招商宏观指出,实际利率已经超过1%,是暂停加息的关键。5月美国CPI同比降至4.0%,意味着在5.00-5.25%的基准利率下,美国实际利率已经超过1%,为2009年9月以来最高水平。实际利率大幅回升后,美国失业率就会从历史极低水平进入回升趋势,5月失业率上行0.3个百分点似乎是一个前兆,进入观望期是合适的。

中金公司研报指出,美联储6月会议按兵不动,符合预期。这次会议最大的变化在于点阵图大幅上调,美联储预期年内再加息两次,这超出了市场预期。上调加息指引源于美国经济的韧性和通胀的粘性,特别是核心通胀尽显顽固,迫使美联储倾向抬高利率。但美联储又不想加息太快,因此选择“稳中求进”,在6月暂不加息。综合来看,美联储或有较强的意愿继续加息,如果接下来数据够“稳”,美联储就会倾向于“进”。从另一个角度看,如果紧信用力度不够,紧货币就需要做的更多。

兴证宏观认为7月有必要加息,因为居民韧性的转折可能要到四季度才能看到。

居民消费支撑一:政府加杠杆对居民的转移支付。此前三轮大幅财政刺激下居民约2.1万亿的超额储蓄,可能会支撑消费到四季度;而2023年个税起征点上调,接续了居民可支配收入的抬升。

居民消费支撑二:工资收入增长与实际工资增速转正。本轮美国劳动力市场持续紧张,推升工资较快增长。从结构来看,低收入群体工资涨幅最大,边际消费倾向高;剔除通胀影响,当前实际工资增速也已转正。

居民消费支撑三:加杠杆能力与消费信贷。由于金融条件收紧到实际信贷收紧的滞后效应,当前还未明显看到消费贷款的缩减。

招商宏观则表示,进攻才是最好的防守。实际利率已然转正的背景下,上调债务上限后美联储将更急于转向。但是,通胀仍为核心矛盾。去年以来美国选民对于打压通胀的呼声很高。近期拜登支持率下滑明显,在风险未浮出水面之前,美联储必须保留加息预期。

招商宏观认为,美债收益率是美国中小银行头上的紧箍咒,用“加息预期”进攻才能更早结束加息。债务上限上调后美债供给增加,加上保留加息预期将令美债收益率再度走高,美国中小银行或将再次承压。一旦如此,银行信贷收缩大概率将加速美国非制造业PMI回落、推升失业率,房租也将带动通胀加速走低。

至于降息,中金海外认为年内降息可能性不大,年底或可逐步打开对于明年的降息预期。在银行业风险不进一步发酵的前提下,美联储在三季度可能基本达到停止加息的条件,但今年内可能难以降息,年底或可逐步打开2024年的降息预期。

联储“当断不断”,美国市场恐受其乱

招商宏观分析,与加息初期到中期,加息提速意味着经济强势不同,当前加息减速的背后是经济即将放缓。伴随着经济信号转差,美元指数在波动中走弱的概率更高。这也是本轮人民币汇率贬值过程中,人民银行表态非常淡定并敢于降息的底气。人民币汇率不排除触及7.2-7.3的可能性,但随着美元持续走弱,人民币汇率的被动升值空间亦将被打开。

兴证宏观指出,联储“当断不断”,美国市场恐受其乱。联储鹰派的暂停后,达摩克利斯之剑高悬,市场无法证实证伪经济韧性的持续性前,硅谷银行后市场一度交易7月降息这种乐观预期难以再重现,美元美债利率波动区间的下沿会上移;7月如果等不到实际需求转弱,鹰声可能还将延续。

国盛宏观分析,对比美国1970年以来的7次衰退(不含2020年)可以发现,当前除了就业指标以外,其他经济指标均已达到了衰退前的水平,甚至很多指标已经明显更差,这意味着美国经济已经非常接近衰退。再考虑到信贷紧缩的冲击尚未充分显现,下半年美国经济发生衰退是大概率事件。

1984年以来的6轮加息周期中,停止加息和开始降息时的CPI、核心CPI同比平均都在略高于3%的水平,基于我们对后续通胀的测算,直到年底核心通胀都达不到降息标准。但问题在于,当前经济和金融状况已经比历次降息前的平均值更差,美联储需要在通胀和经济之间做出权衡。鉴于此,不论后续加息幅度还是年内降息与否,目前都存在较大不确定性,一旦美国经济显著恶化,美联储可能迅速调整政策立场。

平安首经团队预计,三季度市场风格可能还会出现由“宽松交易”再到“紧缩交易”的反复。

美债方面,历史上,美联储停止加息后,10年美债利率通常会明显下行。近期升破3.8%的10年美债利率,基本反映了7月加息、年底前不降息的预期。如果7月加息预期降温,10年美债利率可能回落,但过快回落又可能触发美联储的“鹰派引导”。综合来看,三季度10年美债利率波动区间或在3.5-3.9%。

美股方面,我们理解近期美股的积极表现仍属“金发女孩”行情,因“软着陆”预期和货币政策转向预期同时出现,叠加“人工智能”浪潮的加持。近期美股涨势的持续性值得质疑。不过,历史上,美联储历次停止加息到首次降息的过程,美股多数表现积极(但降息周期内不排除大幅调整)。鉴于美国经济衰退压力并非扑面而来、更显循序渐进,加上美联储暂缓加息,三季度美股大幅调整的概率亦不大。

美元方面,预计三季度美元指数波动区间仍保持100-105左右。历史上,即使美联储停止加息后,美元都可能维持韧性,通常在首次降息前一个月才开始走弱。此外,美元指数对货币政策的“嗅觉”通常不如美债利率敏感,若美债利率维持高位,美元指数亦可能获得支撑。最后,看非美地区,欧央行本月即使再加息25BP也将更接近加息终点,日本央行保持“按兵不动”,非美货币动向对美元指数的影响或有限。

还有两大利好来袭

1、美国国务卿布林肯将访华

外交部发言人汪文斌宣布:经中美双方商定,美国国务卿安东尼·布林肯将于6月18日至19日访华。

2、比尔·盖茨到北京!

6月14日晚,比尔盖茨通过其官方微博发文:

我刚降落在北京,这是我2019年以来的首次访问。盖茨基金会与中国伙伴合作应对全球健康和发展挑战已经超过15年。我非常高兴能与中国的伙伴们见面。在减少儿童死亡和贫困方面,世界取得了巨大进展,然而全球危机却让这些进展受阻。面对高昂的食物价格、沉重的债务和不断增加的结核病、疟疾发病率,非洲国家尤为脆弱。这也是为什么我接下来要访问西非的原因。要解决气候变化、健康不公平和粮食安全这样的问题,我们需要创新。从研发抗疟新药到投资气候适应性解决方案,中国在这些领域拥有大量经验。我们需要帮助全球更多人实现这样的发展。

这两个消息出来之后,A50马上就开始反应拉升了。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!