深研|牧原股份业绩“变脸”上半年预亏超57亿,猪企离春天还有多远?

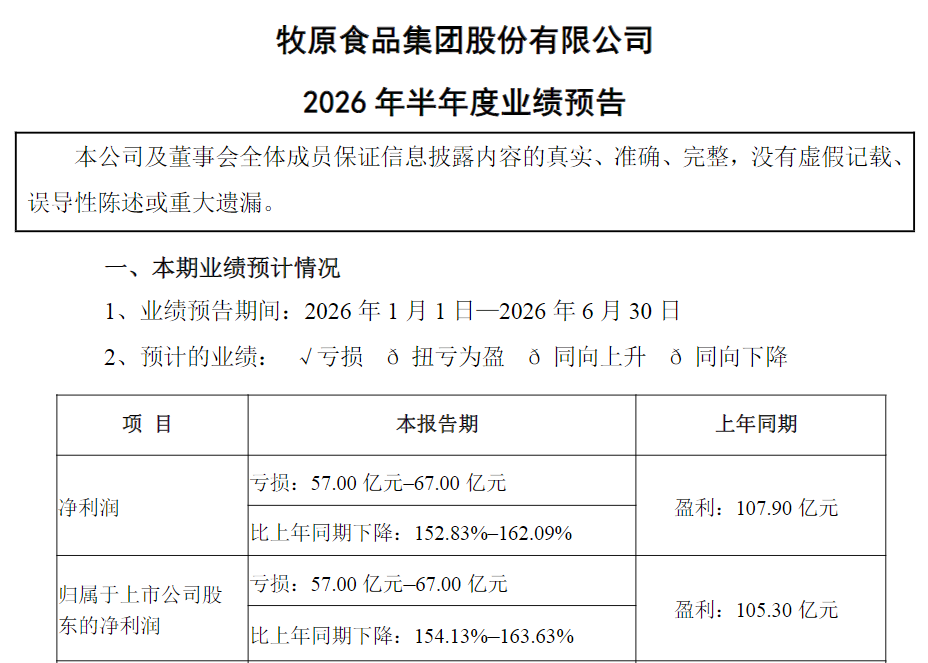

近日,生猪养殖龙头牧原股份发布2026年半年度业绩预告。公告显示,公司上半年归母净利润预计亏损57亿元至67亿元,上年同期为盈利105.3亿元,同比由盈转亏。

牧原股份对此解释称,报告期内公司通过深化生猪健康管理与生产管理,提高精细化管理能力,生猪养殖成本较上年同期下降,但由于生猪销售价格同比出现较大幅度下降,商品猪销售均价约10.4元/公斤,同比下降约28%,导致公司2026年上半年经营业绩出现亏损。

另一家已披露业绩预告的上市猪企正邦科技亦出现业绩“变脸”,公司预计上半年归母净利润亏损7亿至8亿元,上年同期盈利2.02亿元。

正邦科技表示,业绩下滑主要系生猪市场行情波动导致生猪养殖业务利润下降,以及对往来账款计提预期信用损失及对部分存货计提减值准备所致。

自2025年下半年以来,生猪价格持续走低。2026年上半年,生猪市场整体处于周期底部,4月中旬全国外三元生猪均价一度跌至8.77元/公斤,创下近十年新低。进入6月,行业仍在消化长期产能压力,猪价维持磨底格局。

出栏节奏分化,量价压制下收入普遍承压

7月上旬,16家主要上市猪企集中披露6月及上半年产销数据。在长期亏损与政策引导的双重作用下,多数企业扩产步伐进一步放缓。

从出栏规模看,牧原股份上半年累计出栏3861.5万头,温氏股份为1780.78万头,均与去年同期基本持平;新希望上半年出栏710.64万头,同比下滑15.89%。进入6月,放缓趋势进一步加剧:牧原股份当月销售商品猪622.7万头,同比下降11.28%,系2026年以来首次出现单月销量同比两位数降幅;温氏股份当月出栏257.09万头,环比下降3.08%,同比降幅达14.51%;唐人神当月生猪销量为35.82万头,同比下降13.30%,环比下降9.26%。

与此同时,部分中型猪企前期投建产能仍在释放。其中,正邦科技上半年出栏558.21万头,同比增长56.07%,排名居前。傲农生物、金新农、天邦食品上半年出栏量同比也录得不同程度增长,增幅分别为40.53%、37.59%、31.41%。

从价格端看,6月多数上市猪企销售均价集中在9.3元/公斤至9.7元/公斤区间,同比降幅普遍超过30%。其中,牧原股份商品猪销售均价为9.69元/公斤,同比下降31.18%;温氏股份毛猪销售均价为9.62元/公斤,同比下降33.15%;新希望商品猪销售均价为9.35元/公斤,同比下降34.06%。

在量价双重压制下,销售收入端普遍呈现下滑态势。上半年,牧原股份商品猪累计销售收入501.45亿元,同比下降29.24%;温氏股份肉猪累计收入236.60亿元,同比下降24.32%;新希望商品猪累计收入85.84亿元,同比下降28.78%;唐人神生猪累计收入28.46亿元,同比下降36.52%;正虹科技累计销售收入0.50亿元,同比下降39.93%。

猪价短期回升,趋势反转尚未来临

近期,生猪价格已出现明显回暖迹象。中国养猪网数据显示,6月27日开始,生猪价格(外三元)持续走高,6月29日出现陡峭上涨走势,并于7月1日重回10元价格区间,达到10.14元/公斤;7月6日,生猪价格突破11元关口,达到11.06元/公斤。

业内人士普遍认为,此轮猪价回升更接近一次阶段性回暖,而非周期性的趋势反转。开源证券分析指出,当前猪价走强更多由供给端推动——集团缩量出栏、二育补栏分流标猪、惜售情绪三者叠加,需求端并未同步改善。在消费淡季的背景下,终端承接能力有限,涨价持续性仍有待观察。

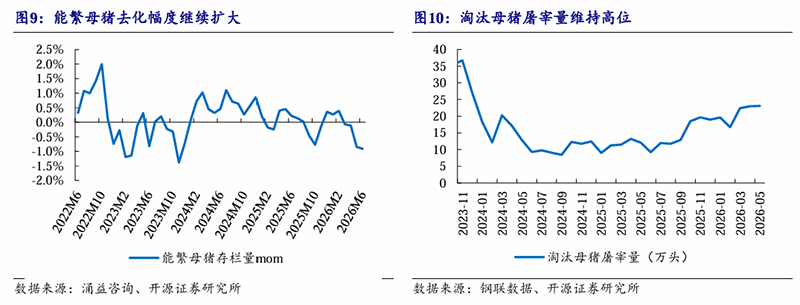

从产能去化角度看,第三方监测数据显示行业调整正在加速。据涌益咨询监测,能繁母猪存栏量6月环比下降0.91%,自3月以来已连续4个月环比负增长。据钢联数据,淘汰母猪屠宰量同步维持高位,2026年3月-5月分别为22.39万头、23.00万头和23.11万头,连续3个月处于22万头以上,反映出行业产能调整正由前期小幅松动转向加速出清。

供给方面,华联期货在报告中指出,7月供应压力较6月略有减轻,但维持“减量不减压”格局;整体看7-8月供给压力仍存、消费淡季延续,市场以消化存量产能为主;9月供需两端或形成共振,价格拐点有望确认。

成本管控与资金储备成为穿越周期的关键

在猪价持续低位运行的背景下,资金储备充裕程度和成本控制水平,将在很大程度上决定各家猪企在此轮周期中的抗风险能力与后续发展空间。

从成本端来看,牧原股份2026年6月生猪养殖完全成本约为11.7元/公斤(5.85元/斤),公司此前提出的每头猪600元降本目标,截至今年5月底已完成323元,仍有进一步挖潜空间。温氏股份年初设定的2026年全年肉猪养殖平均综合成本“责任目标”约为5.9元/斤,一季度账面综合成本为6.2元/斤,剔除肉猪跌价准备影响后低于6元/斤。新希望5月运营中场线的肥猪完全成本已降至11.96元/公斤(5.98元/斤)。

三家头部猪企的成本水平集中在11.7元/公斤至12元/公斤的窄幅区间内。但相近的成本数字,并不意味着同等的经营压力。成本背后的结构差异,进一步决定了各家企业在面对猪价波动时的调整空间与回旋余地。

从养殖模式来看,三家企业路径各异,成本构成亦有显著不同。牧原股份采用“自繁自养”的重资产模式,能够实现全流程精细化成本管控,但同时也需承担高额的固定资产投入与折旧摊销。在猪价下行周期中,盈利收窄与固定成本刚性支出叠加,将对企业利润形成挤压。

温氏股份则是紧密型“公司+农户”模式的代表,这种轻资产模式无需承担育肥舍等大额固定资本开支,但在产能调整灵活性、综合成本管控及生物安全防疫方面存在一定劣势。此外,合作农户的养殖技术与管理水平参差不齐,直接影响着养殖标准化程度和毛利率水平。

新希望以“公司+农户”为主、一体化自养为辅,属于两种模式的混合体,在产能布局上兼具一定灵活性。但这一模式同样面临双重压力:自养部分需承担固定资产折旧与闲置产能摊销,合作养殖部分则面临与温氏类似的农户管理难度与生物安全管控挑战。值得注意的是,新希望的11.96元/公斤为“运营中场线”的肥猪完全成本,仅统计正常运营的场线,未计入老旧产能或闲置产能的摊销。若以涵盖全部产能的口径计算,其实际完全成本将高于当前披露数值。

从资金储备情况来看,截至2026年一季度末,牧原股份货币资金余额为142.70亿元,资产负债率较2025年末下降约3.42个百分点至50.73%,保持在合理水平。

温氏股份在近期的投资者关系活动中表示,截至2026年6月末,公司库存现金近70亿元;公司融资工具储备充足,未使用的银行贷款授信额度超300亿元,债券注册额度100亿元,另外还储备了票据融资、供应链融资等多元融资渠道。公司信用良好,借款利率较低。

新希望2026年一季度末货币资金为83亿元;总授信约800亿元,用信率60%;短期借款以流动资金贷款、票据及贸易融资为主,稳定续贷。但其财务结构面临一定压力,同期资产负债率高达70.85%,短期有息债务超220亿元。

综合来看,三家头部猪企在资金储备总量上均保持一定规模,融资渠道也各有保障。牧原股份与温氏股份在资产负债率和授信空间上具备更强的缓冲能力,而新希望偏高的杠杆水平和短期债务压力,对其在周期底部保持财务稳健性构成更大挑战。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!