7月17日,皇冠新材料科技股份有限公司(下称“皇冠新材”)将主板IPO上会,公开发行不低于4585.28万股且不超过7282.5万股。

笔者注意到,报告期内皇冠新材业绩虽保持稳步增长,但成长潜力存在明显短板,营收增速持续跑输行业大盘,长期成长性备受质疑。盈利端更是出现显著异常特征,在行业整体毛利率逐年下行的行业背景下,公司毛利率逆势持续攀升,与同行走势完全背离,该反常的盈利表现缺乏合理支撑,盈利真实性与可持续性均有待考证。财务层面,公司资金状况十分稳健,账面资金储备充裕,经营性现金流常年维持大额净流入,流动比率、速动比率等偿债指标显著优于行业水平,资产负债率亦远低于同业公司,财务结构健康。同时,公司报告期内累计现金分红超1.5亿元,规模足以覆盖本次1亿元的补流募资需求。在自有资金充足、无实际流动资金融资刚需的情况下,公司仍将补充流动资金纳入IPO募投计划,募资逻辑存在明显冲突,本次补流项目的合理性以及整体募投规划的审慎性,亟待公司作出详细、充分的解释说明。

成长性存疑,毛利率走势与同行均值相反

皇冠新材主要从事工业级胶粘材料、电子级胶粘材料及功能性薄膜材料等功能性复合材料的研发、生产及销售,产品应用范围广泛,覆盖轻工业、家用电器、汽车制造、新能源电池、消费电子、智能物联网、半导体等多个领域。

从收入构成上看,皇冠新材主要由工业级胶粘材料、电子级胶粘材料及功能性薄膜材料等,其中2023年-2025年(下称“报告期”),工业级胶粘材料产生的销售收入分别为19.05亿元、20.54亿元、21.99亿元,分别占当期主营业务收入的66.83%、66.37%、65.69%,是公司最核心的产品。

依托核心产品收入稳步提升,公司整体业绩持续上行,报告期营业收入分别为28.95亿元、31.59亿元、34.08亿元,年均复合增长率8.5%。需要说明的是,对比行业大盘来看,中国胶粘剂和胶粘带工业协会数据显示,2020-2024年国内胶粘带市场销售额自500.8亿元增长至726.0亿元,复合增速9.73%,也就是说,皇冠新材营收增速不及行业平均水平,公司长期成长性令人担忧

对此,皇冠新材表示,未来,如果公司不能在技术研发、产品价格、质量管理、渠道销售、客户服务等方面继续保持竞争优势,或现有竞争对手和行业新进入者通过调整经营策略和技术创新等方式抢占市场,公司将面临行业竞争加剧导致市场占有率下降、产品价格承压、业绩增长放缓的风险。

除营收成长性问题外,皇冠新材盈利表现同样存在令人担忧之处。报告期内,皇冠新材的净利润分别为27754.34万元、30229.34万元、30917.9万元,保持持续增长的态势。而推动净利润增长的关键因素在于毛利率持续抬升,报告期内,皇冠新材的毛利率分别为21.7%、22.55%、23.38%,同行可比公司平均值分别为17.44%、16.54%、15.63%,这也意味着,行业整体毛利率逐年走低,皇冠新材毛利率却逆势攀升,二者走势完全背离,这一反差显著的盈利特征较为反常,相关形成原因亟待皇冠新材作出合理解释。

资金充裕仍补流

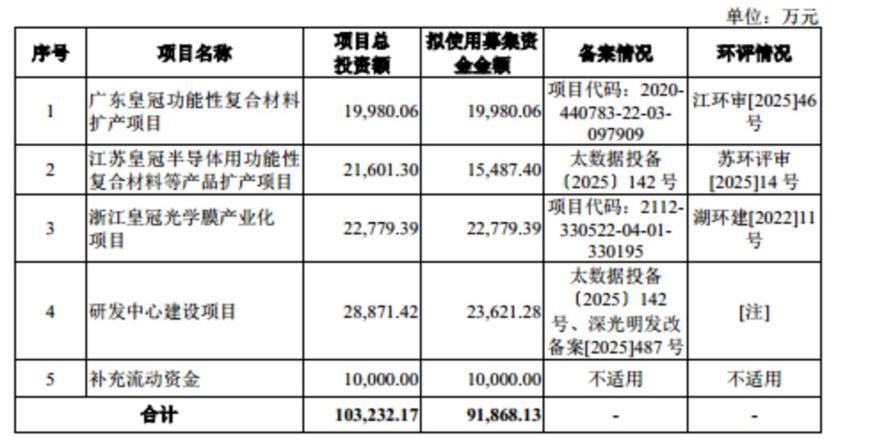

皇冠新材此次IPO欲募集91868.13万元,分别用于广东皇冠功能性复合材料扩产项目、江苏皇冠半导体用功能性复合材料等产品扩产项目、浙江皇冠光学膜产业化项目、研发中心建设项目、补充流动资金,具体情况如下:

其中对于1亿元用于补充流动资金的合理性以及必要性值得商榷。据悉,截至2023年末、2024年末、2025年末,皇冠新材的货币资金分别为52409.21万元、50039.73万元、36522.02万元,短期借款分别为4475.45万元、15.55万元、0万元,公司的货币资金始终完全足够覆盖短期借款所需的资金,资金链极为充裕。

现金流方面,报告期内,皇冠新材经营活动产生的现金流量净额分别为48270.23万元、38849.55万元、38075.9万元,经营性现金始终净流入,三年合计净流入了12.52亿元,自我造血能力较强。

债务方面,截至报告期各期末,皇冠新材的流动比率分别为1.78、1.77、1.6,同行可比公司平均值分别为1.28、1.21、1.14,速动比率分别为1.41、1.44、1.29,同行可比公司平均值分别为0.95、0.87、0.79,无论是流动比率还是速动比率,皇冠新材均远高于同行均值,短期偿债能力较强。与此同时,在上述时间段内,皇冠新材的资产负债率分别为34.9%、35.49%、37.46%,同行可比公司平均值分别为56.83%、59.94%、59.06%,公司的资产负债率始终低于同行均值20个百分点以上,债务情况较好。

更为重要的是,2023年和2024年,皇冠新材现金分红的金额分别为7523.91万元、8253.5万元,合计约为1.58亿元,该金额已超过了上述1亿元用于补充流动资金的金额。

综合来看,皇冠新材账面现金充沛、经营性现金流持续净流入、偿债指标优于行业,完全可依托自有资金覆盖营运周转需求,同时申报阶段大额向股东分红。在此背景下,公司仍规划IPO募集专项资金补充流动资金,自有资金充裕与对外募资补流形成鲜明逻辑冲突,涉嫌重复融资、过度融资,该补流项目的测算依据、真实必要性亟待公司专项解释说明。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!